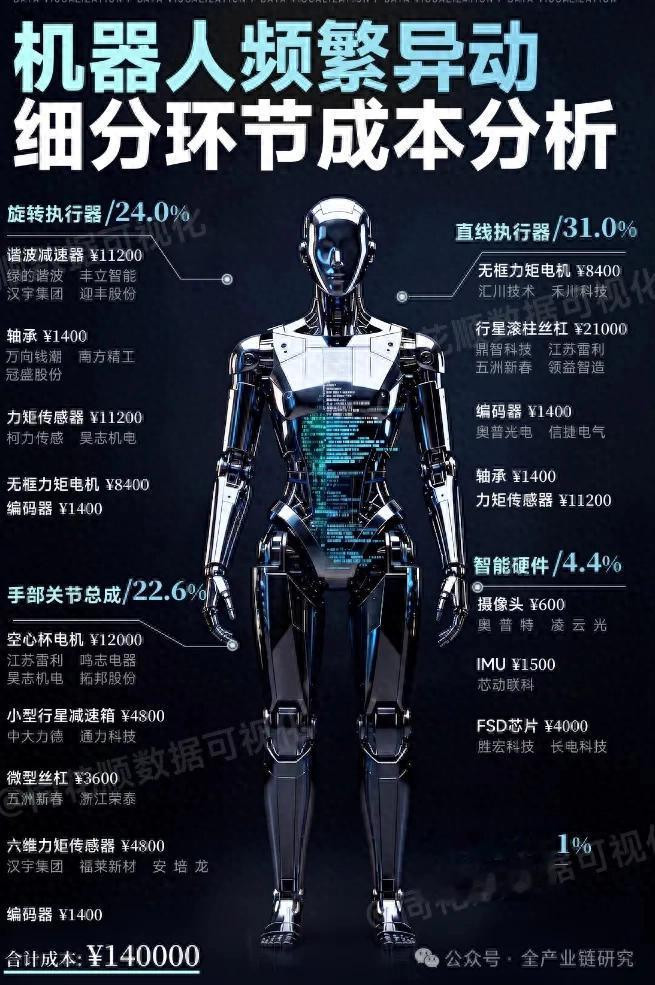

1、机器人板块投资逻辑

近期相关板块表现较好,机器人板块有所反弹。今年4月30日一季报披露后板块短期风险释放,市场开始逐步布局底仓。此前资金重点关注AI偏上游环节,当前物理AI关注度提升,人形机器人为其典型核心方向。海外链方面,特斯拉机器人预计6月预热、7-8月量产,因此5-6月为板块配置窗口期,7-8月后市场将重点关注机器人排产、V3/V4版本定型及技术变化情况。

供应链对比来看,近期国内机器人本体企业包括宇树、云深处、乐聚等IPO进程加速,上交所已受理相关企业的首次公开发行股票申请,受该事件催化,国内本体供应链相关公司及涉及相关资本运作的公司短期内出现一波行情,但从中长期维度判断,国内本体供应链的行情持续性弱于特斯拉供应链,核心原因是国内本体下半年无特斯拉链量级的强量产预期催化。

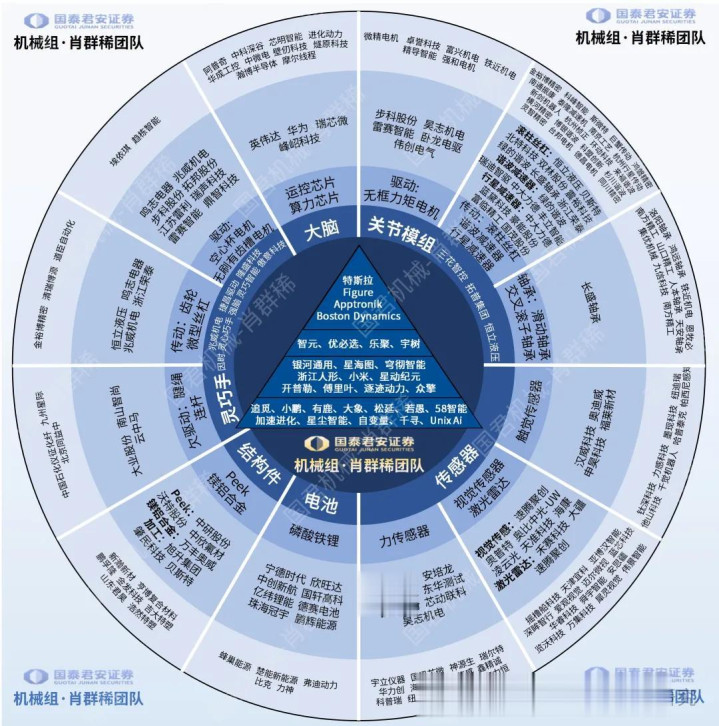

2、海外机器人产业链标的分析

·确定性环节标的分析:当前海外机器人产业链确定性较高的环节主要包括总成、减速器、丝杠、塑料件及结构件。总成环节相关标的进展顺利,具备成为Tier One的潜在潜力,板块内标的涨幅表现较好,减速器环节是当前市场关注度最高的环节,国产替代的价值量与机会为核心投资逻辑,谐波减速器领域斯菱上量概率最高,弹性标的包括绿的谐波、科达利,近期市场也在交易凯迪,该环节后续仍有较大空间。

丝杠环节核心标的为恒立、荣泰、五洲,弹性标的为北特、贝斯特,当前订单仍以散单为主,交付量已达数百台,正向更高量级推进,待量纲确定后相关公司将拿到更明确的订单,目前该环节交易围绕贝塔行情展开。塑料件及结构件环节核心标的为恒勃、长盈、福赛,弹性标的模塑、埃克迪估值偏低,具备较强弹性。

·弹性环节标的分析:未来潜在弹性较大的环节主要集中在电机、传感器、头部模组三大方向,当前国内标的整体切入进度尚浅。电机环节进度较快的标的包括德昌电机控股、峰岹、恒帅、伟创电气,近期市场表现较好,后续订单需待特斯拉确定整体技术与方案后,再明确国内厂商的拿单情况。传感器环节国内标的切入进度更慢,弹性标的主要为岱美、日盈电子、福莱新材。头部模组环节核心标的为均胜、蓝思等。

3、国内机器人本体企业经营情况

宇树经营情况:宇树核心营收来源为四足机器人与人形机器人,2025年人形机器人营收占比达51%,首次超过四足机器人,营收结构反转较快。盈利方面,2024年实现净利润扭亏,规模达9000余万元;2025年净利润提升至2.88亿元,毛利率维持在60%以上,处于较高水平。客户结构上,客户以政企、海外科研市场为主,2022-2024年海外收入略高于国内;2025年前三季度国内营收超过海外,或与宇树登上春晚带动国内销量提升相关。

云深处经营情况:云深处核心收入来源为四足与轮足机器人,机器狗是其核心产品,该类业务收入占比达95%,下游深耕工业级巡检场景。2025年公司首次实现盈利,净利润近2800万元,毛利率在50%左右。

乐聚经营情况:乐聚核心产品为人形和全尺寸机器人,2025年收入主要来自数据采集中心订单。公司目前仍处于高投入期,2025年净亏损6000余万元。本次梳理的三家近期有IPO进展的机器人本体企业各有专攻的产品赛道,下游应用场景差异较大,对应营收、净利润等经营指标也存在明显差异。

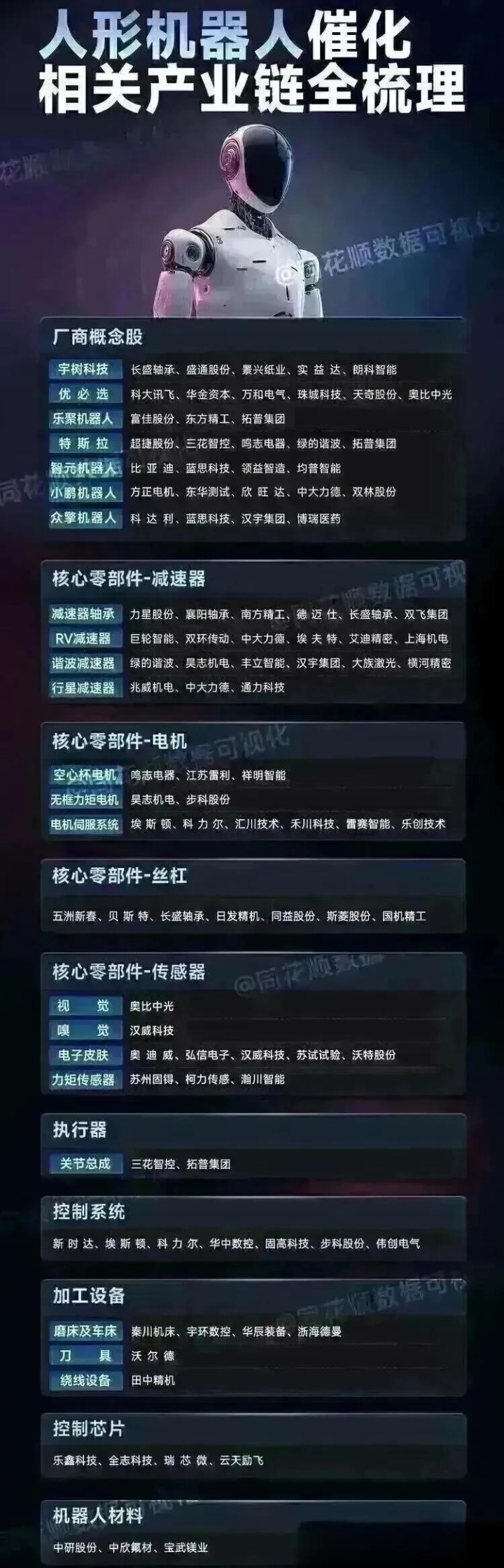

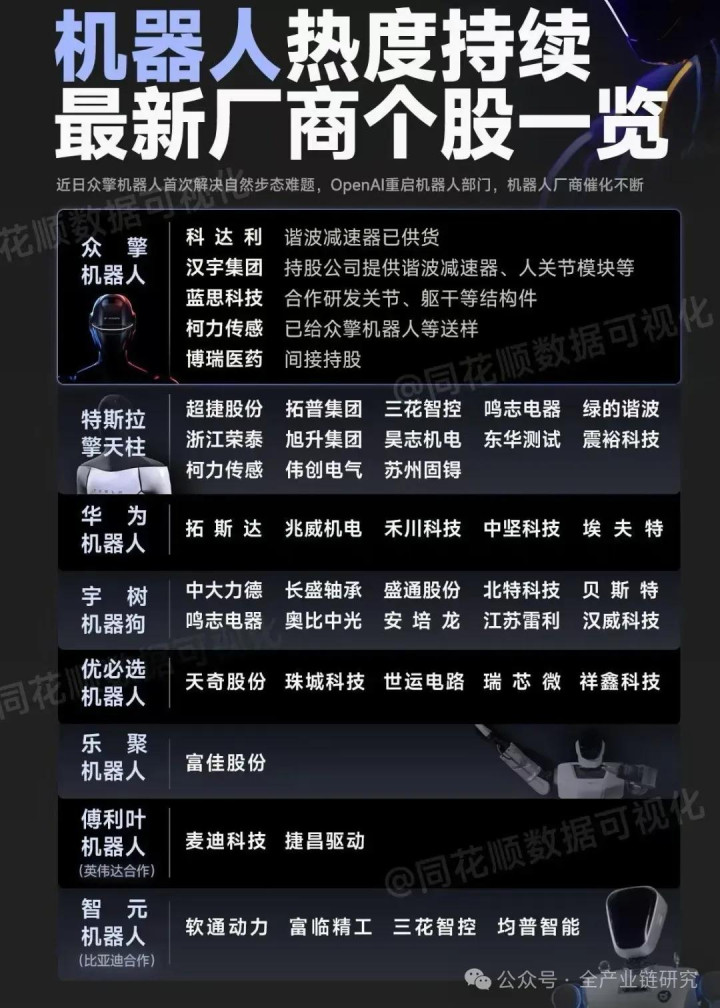

4、国内机器人产业链

国内产业链进展情况:国内机器人行业发展节奏较快,杭州科林收购开普勒后,6月将进入国产机器人上市阶段,市场将对国产机器人今年的量产节奏、估值体系进行重新评估定价,这是当前机器人板块关注度最高的方向。国内主流厂商中,宇树、智元今年量产目标较高,近期已有多家企业陆续拿到更多人形机器人相关订单。

当前无论是海外替代供应链还是国产供应链的机器人企业,均陆续进入密集催化阶段,建议配置机器人板块。

5、峰岹科技主业经营分析

业务概况与发展历程:公司短中长期投资逻辑清晰,符合主流机构投资偏好。主业为BLDC电机主控及驱动芯片,是国内该领域市占率最高的中国企业,未来三年受益于AI赛道高景气,汽车业务增速亮眼;机器人业务绑定核心客户三花,成立合资公司持股36%研发空气电机,同时自研传感器、空心杯电机芯片、控制模组等核心稀缺产品,卡位T链核心环节。公司采用Fabless经营模式,专注研发与销售,核心产品包括MCU、ASIC、HVIC及功率器件MOSFET,一般搭载为整套电机驱动系统销售。重要发展节点为2022年A股上市,2025年港股上市。

·核心竞争力分析:公司核心竞争力集中于三大领域:

a. 芯片技术:两大实控人分别为芯片、电机领域专家,深谙下游客户需求,可提供定制化开发服务;区别于国内同行普遍采购ARM Cortex-M内核架构,公司拥有自主知识产权的M1电机驱动专用内核,无需支付专利费,成本优势显著,同时可根据终端需求针对性修改,实现电机控制算法硬件化,适配复杂多样的电机控制任务,支持半集成、全集成芯片设计方案。

b. 电机驱动架构技术:针对不同领域开发专属驱动控制算法,区别于主流的无感算法、电机矢量控制算法,可协助下游客户解决行业痛点,扩大高性能电机应用场景。

c. 电机技术:深入掌握电机电磁原理,可针对客户电机特点提出定制化驱动方案,支持客户在成本可控前提下优化电机电磁结构,实现电机系统性能最优,可全方位覆盖客户电机设计、生产、测试全流程需求,提供全集成解决方案。经营结果层面,公司整体毛利率稳定维持在50%-60%,显著高于中颖电子、晶丰明源、兆易创新等同行可比公司30%-40%的平均毛利率,竞争壁垒突出。

·历史财务表现:公司2020-2025年经营表现稳健,核心指标维持高复合增速:营收从2.34亿元增长至7.74亿元,年复合增长率(CAGR)达27%;归母净利润从0.78亿元增长至2.19亿元,年复合增长率(CAGR)达23%,均保持20%以上的高速增长。2026年一季度业绩进一步提速,营收同比增长46%,归母净利润同比增长75%,显著高于前五年复合增速,核心驱动因素为工业领域尤其是AI服务器散热业务爆发:单季度AI服务器散热业务收入达5800万元,同比增长184%,2025年该业务全年收入仅1亿元左右,增长动能强劲。产品结构方面,近五年主控芯片MCU的营收占比稳定在六七成,毛利率持续超过50%,是公司核心盈利来源。同时,由于采用Fabless经营模式,公司期间费用中研发费用占比最高,持续加大研发投入巩固技术壁垒。

·各业务板块增长逻辑:公司各业务板块增长逻辑清晰,增长动能充足:

a. 传统业务板块:小家电核心逻辑为BLDC电机渗透率提升,行业整体增速为5%-10%,公司凭借竞争优势实现13%-15%的增速,高于行业平均水平,尽管国内竞争充分,但公司份额持续提升;白色家电领域BLDC电机主控及驱动芯片可提升变频家电能效与性能,使用率持续提升,行业整体增速为5%-6%,公司主要竞争对手为海外厂商,国产替代空间大,营收增速维持在20%以上;电动工具&运动出行核心逻辑为BLDC电机对传统电机的替代,公司该板块增速维持在20%左右;汽车电子板块BLDC电机在汽车领域渗透率持续提升,2024、2025年该板块营收增速均超100%,2026年一季度受下游景气度影响增速回落至近30%,预计后续逐季度好转,恢复高增长状态;机器人领域BLDC电机适配机器人对精度、散热的高要求,行业增速较快,公司已绑定三花等核心客户,布局相关产品,增长潜力大。b. AI散热业务板块:2025年全行业AI服务器散热芯片市场规模约20亿元,2026年预计达30-40亿元,增长动力来自AI服务器出货量高速提升。公司2025年该业务收入约1亿元,市占率较低,提升空间大;主要竞争对手为海外厂商,技术储备始于2021年,客户覆盖泰达建筑、富士康等头部散热系统厂商,当前需求供不应求,产能瓶颈预计2026年6月解决,后续收入有望超预期。

c. 技术布局方面:风冷不会被液冷完全替代,液冷仅能转移热量,最终仍需风冷实现机柜排热,且液冷系统布局成本高,渗透率提升速度慢于市场预期,风冷市场规模仍将保持增长;同时公司已布局液冷泵控制芯片,前瞻覆盖液冷赛道需求。

机器人业务与估值

·空心杯电机业务布局:电机是机器人灵巧手的核心部件,PB电机为相关核心产品,目前国内下游核心客户的电机供应链中供应商较为稀缺。

特斯拉今年4月公开的灵巧手相关专利明确电机技术路线,灵巧手将使用空心杯电机、无刷电机及有刷电机,当前规划中灵巧手双手共配置12个空心杯电机,未来空心杯电机用量上限取决于下游应用场景对操作精度的要求,无刷、有刷电机凭借高性价比,作为成本优先场景下的替代方案。从市场空间来看,若机器人量产规模达到100万台,对应空心杯电机的市场空间约为60亿元。

卡位该稀缺环节,业务进展较快、确定性较强,成长潜力较高。公司在空心杯电机领域技术优势显著,转矩密度较友商提升30%-50%,核心参数一致性控制在3%以内,高于行业5%的标准要求,目前已向国内部分客户出货,该业务要实现稳定盈利,仍需依赖下游核心客户后续的量产落地进度。

·旋变传感器业务布局:蜂鸟科技自研旋变传感器,主要用于测量角位移和角速度,产品核心优势为抗震动、耐高温,可适配严苛工作条件下的精准传感需求。

当前旋变传感器领域的核心优势厂商均为海外企业,包括多摩传感、美贝亚等,国内能够布局车规级、机器人用高难度旋变传感器的供应商较为稀缺。公司今年1月已正式发布旋变传感器相关产品,包括配套解码芯片、曲面传感器等新品,目前正同步推进曲面传感器在车规级产品、机器人两大领域的应用落地,同时卡位空心杯电机、高精密传感器两大稀缺核心环节,后续业务具备较大发展潜力。

5、恒帅股份投资价值分析

·机器人业务布局:公司卡位特斯拉机器人电机核心环节,产品覆盖手部无刷有磁条电机、身体无碳铝电机两大品类。其中手部电机研发进展相对更快,目前已拿到特斯拉量产指引;身体关节电机因涉及规格较多,正逐步推进技术突破。经测算,在100万台量产规模下,单台机器人电机用量达数十个,单机价值量较高,叠加公司在该领域卡位优势突出,对应可获取的市场份额及市值规模具备较大增长空间。

·主业增长逻辑:公司主业涵盖汽车电机、清洗系统两大板块,整体保持稳健增长态势。其中清洗系统板块的核心增长引擎为主动清洗系统,适配自动驾驶所需的主动清洗感知系统,已拿到特斯拉定点,后续将带动该板块业务量提升。汽车电机板块为细分领域小龙头,未来增长点包括电子制动电子驻车制动电机、电子水泵等产品,正积极开拓相关定点;同时公司布局热管理系统相关的阀类、水泵类产品,后续将推动产品ASP提升,整体业务呈稳健偏成长态势,投资逻辑契合市场导向。

6、科达利投资价值分析

·特斯拉链业务布局:公司为特斯拉供应链核心标的,核心布局产品包括细胞检测器、C7,其中细胞检测器进展十分迅速。后续业务进入量价环节、下半年特斯拉相关产品量产,将成为公司下一波股价开启的核心催化因素。未来公司有望在特斯拉供应链中拿到更多份额,单机ASP也可逐步提升,作为特斯拉链核心标的,中长期具备较大的市值成长空间。

·主业增长情况:公司主业增长态势向好,2026年Q1业绩维持高端增长水平,Q2预计将延续一季度的良好增长态势,成为公司历史上收入最高的季度,收入增速预计在40%以上。增长核心动力来自动力电池、储能及海外业务的共同驱动。

红腾网提示:文章来自网络,不代表本站观点。